«La tesi di chi sostiene un’uscita dell’Italia dall’euro è che in questo modo le aziende italiane potrebbero esportare di più grazie a una svalutazione della nuova lira. Ma è un’analisi che guarda al mondo di oggi con strumenti analitici del secolo scorso».

Lavoce.info, 20 maggio 2014 (m.p.r.)

Il mondo cambia. Negli ultimi giorni di campagna elettorale per le elezioni europee, continua vivace il dibattito sui costi e i benefici che l’Italia ha avuto dalla moneta unica, con posizioni divise tra chi ritiene che il nostro paese abbia sofferto oltre modo nell’euro a causa delle sue ancora irrisolte debolezze strutturali, e chi invece ritiene che la moneta unica sia la principale causa dei nostri mali. La tesi sostenuta da chi auspica un ritorno alla lira è molto semplice: “se tornassimo padroni della nostra moneta, potremmo monetizzare il nostro debito e compiere svalutazioni competitive per stimolare la domanda dei nostri beni da parte dei mercati esteri”.

Esportazioni e tasso di cambio oggi.Per capire come questa modalità di organizzazione della produzione possa attenuare di molto i benefici teorici delle svalutazioni competitive, prendiamo per esempio lo spazzolino da denti prodotto da una nota multinazionale europea e assemblato con componenti che provengono da siti produttivi localizzati in dieci diversi paesi (con dieci valute diverse), in tre continenti. Che ruolo avrebbe il tasso di cambio dell’euro nel determinare, da solo, la competitività del prodotto? Immaginando che sia assemblato fuori dall’Europa, per produrre il più vicino possibile al mercato di riferimento, come accade peraltro per la gran parte della produzione di automobili tedesche vendute in Asia, cosa c’entrerebbe l’euro con il successo di queste aziende?

In generale, la letteratura economica che ha analizzato questi effetti limitandosi all’evidenza degli ultimi anni, ossia da quando le catene globali del valore hanno un impatto significativo sui flussi di commercio, suggerisce che non esiste una relazione statisticamente forte tra profitti delle aziende e livello dei tassi di cambio, né questa relazione sembra differenziarsi, come dovrebbe, tra settori esposti alla concorrenza internazionale (il manifatturiero in generale) e settori che per loro caratteristica (come i servizi alla persona) restano locali. (3)

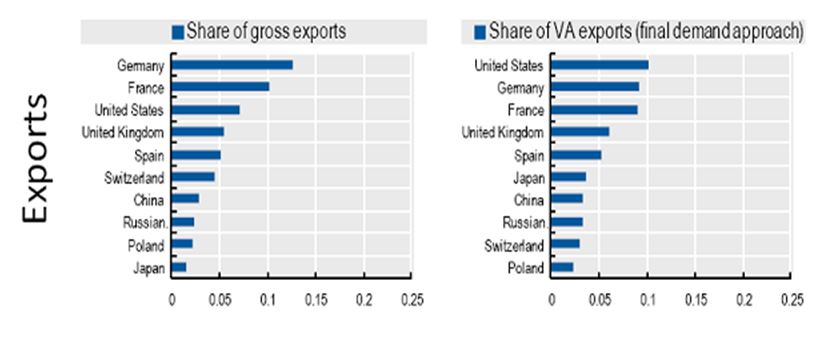

Effetti per l'italia. Ma come si posiziona l’Italia rispetto a queste dinamiche? Per rispondere, possiamo guardare ai dati recentemente pubblicati dall’Oecd che fanno vedere come l’importanza dei diversi mercati di esportazione del nostro paese cambia se distinguiamo tra esportazioni lorde (ossia dove vanno fisicamente i nostri beni quando escono dai confini nazionali) ed esportazioni in valore aggiunto (ossia quale domanda viene servita dai nostri beni quando escono dai confini nazionali, ma entrano nella produzione di beni di altri paesi prima di essere consumati). Come si può vedere dai grafici sottostanti, quello che emerge è che la Germania è di gran lunga al primo posto come mercato di sbocco delle nostre esportazioni (lorde). Ma se guardiamo al principale mercato dalla cui domanda dipendono le nostre esportazioni, scopriamo che è quello degli Stati Uniti. (4)

Se ne deduce che l’Italia esporta beni “direttamente” alla Germania, ma “indirettamente” esporta componenti che entrano in prodotti che poi la Germania vende agli USA. (5) L’evidenza è peraltro coerente con il dato che, a livello mondiale, vede l’Europa come il mercato in cui maggiormente si è integrata la produzione regionale tra paesi, Italia inclusa.

Cosa succederebbe, allora, se applicassimo questa realtà a un sistema di monete locali e non di moneta comune, ipotizzando una svalutazione della lira, ma non dell’euro tedesco? Innanzitutto, per la parte di esportazione “diretta”, potremmo in teoria vendere di più. Tuttavia, oggi l’80 per cento del commercio internazionale di beni avviene attraverso le catene globali del valore, e mentre uscire da una value chain è facile, entrarci è difficile, perché i costi fissi di chi importa input sono alti, l’efficienza richiesta a chi esporta è elevata e, in generale, prima di modificare la struttura di una catena del valore ci si pensa seriamente. Non basta quindi costare di meno per essere automaticamente ammessi al desco della produzione internazionale di beni, e d’altra parte i ritardi strutturali dell’economia italiana, con un sistema di imprese ancora in parte piccolo, sottocapitalizzato e meno efficiente rispetto ai concorrenti internazionali, resterebbero immutati.

Inoltre, i dati disponibili dimostrano come esista una relazione positiva e statisticamente significativa tra variazione della quota di mercato delle nostre esportazioni in un dato settore e la variazione (ritardata) della quantità di beni esteri che quel settore utilizza per l’esportazione: in sintesi, al giorno d’oggi per esportare di più è necessario importare di più. E dunque svalutare in un sistema di Gvc, oltre a non garantire necessariamente maggiori vendite, si tradurrebbe sicuramente anche in un costo per le nostre imprese.

Per quel che riguarda l’esportazione “indiretta” (che pesa per oltre il 20 per cento dell’export italiano), bisogna chiederci cosa succederebbe alla domanda americana di beni tedeschi, da cui in ultima analisi dipende parte della domanda tedesca di beni italiani. Agli occhi americani tutto quello che conta è il prezzo dei beni tedeschi, che a quel punto dipenderà dalla competitività delle imprese tedesche (che noi non controlliamo) e dal tasso di cambio euro tedesco–dollaro, che oggi in parte controlliamo attraverso la Bce, ma che domani, uscendo dall’euro, non controlleremmo più. Con una svalutazione della nuova lira, se decidessero di non modificare i loro prezzi, le imprese tedesche pagherebbero sicuramente meno la stessa quantità di beni italiani, facendo profitti maggiori, senza che per questo le imprese italiane vendano di più alla Germania, poiché la domanda americana dei prodotti tedeschi non varia. In compenso le aziende italiane, senza vendere di più, pagherebbero comunque di più le importazioni di materie prime comunque necessarie per produrre gli input da vendere alla Germania.

Dunque, un’uscita dell’Italia dall’euro rischia di avere come risultato profitti che salgono in Germania e che scendono in Italia: sono queste le conseguenze se si guarda al mondo di oggi con gli strumenti analitici del secolo scorso.

(1) Si veda in particolare A. Baglioni “Uscire dall’euro? No, grazie”, e C. Altomonte e T. Sonno, “L’Italia alla sfida dell’euro”, www.sfidaeuro.it.

(2)Unctad, “Global Value Chains and Development, Investment and Value Added Trade in the Global Economy”, 2013

(3) M. Amiti, J. Konings e O. Itskhokiin “Importers, Exporters, and Exchange Rate Disconnect” del 2012, dimostrano che le grandi imprese esportatrici (importatrici) sono decisamente poco influenzate dai cambiamenti nei tassi di cambio. Nello specifico, gli autori mostrano come le aziende connesse internazionalmente sono in grado di assorbire in maniera indolore quasi il 50 per cento della eventuale variazione di cambio. Poiché in ogni paese le grandi aziende esportatrici rappresentano circa il 70-80 per cento del valore delle esportazioni, di fatto oggi abbiamo una situazione per cui una gran parte dell’export di uno stato europeo è in realtà parzialmente isolato dall’effetto del tasso di cambio.

(4) Per una distinzione tra esportazioni lorde ed esportazioni in valore aggiunto, e una completa analisi di queste dinamiche sull’export italiano si veda R. Cappariello e A. Felettigh “How does foreign demand activate domestic value added? A dashboard for the Italian economy”, mimeo.

(5) Tutte queste informazioni e i dati sono liberamente scaricabili dal sito dell’Oecd.